Geen tijd om de volledige Knab review 2026 te lezen? De kern is simpel: Knab blijft in 2026 de absolute koploper voor de digitale zzp’er en freelancer. Dankzij het overzichtelijke vaste maandtarief, de mogelijkheid om kosteloos in ‘potjes’ te werken en de realtime koppelingen met je administratiesoftware, bespaar je simpelweg uren tijd en frustratie. Heb je echter een fysieke winkel en werk je veel met contant geld? Dan kun je beter verder kijken.

Transparantie: Dit artikel bevat affiliate links. Bij een aankoop via deze links ontvangen wij mogelijk een commissie, zonder extra kosten voor u.

Hoofdstuk 1: Knab Review 2026: Is dit nog steeds de beste keuze voor ondernemers?

Als ondernemer wil je bezig zijn met je bedrijf, niet met trage bankapps of ondoorzichtige tariefstructuren. Een sterke zakelijke rekening vormt de motor van je financiële administratie. Al jaren positioneert Knab zich als dé bank voor zzp’ers en kleine ondernemers in Nederland. Maar met de constante stroom aan nieuwe fintech-ontwikkelingen en prijsverhogingen bij traditionele grootbanken, is het tijd voor een kritische blik. Is Knab in 2026 nog steeds de beste keuze voor jouw eenmanszaak of vof?

In deze review ontleden we de zakelijke rekening van Knab tot in detail. We kijken daarbij veel verder dan alleen het maandbedrag. Een moderne bankrekening moet zich naadloos voegen in jouw specifieke workflow en moeiteloos communiceren met de rest van je software.

De aantrekkingskracht van Knab zit voor veel ondernemers in de belofte van overzicht en automatisering. Waar traditionele banken vaak logge systemen hanteren, biedt Knab standaard functionaliteiten die direct inspelen op de pijnpunten van de zzp’er. Denk aan het kosteloos openen van meerdere rekeningen voor je btw-reserveringen en slimme alerts voor je liquiditeit.

Toch is het niet allemaal perfect. In deze diepe duik beoordelen we het daadwerkelijke gebruiksgemak, ontleden we de exacte kostenstructuur en testen we hoe goed Knab écht integreert met externe boekhoudpakketten. Zo weet jij na het lezen van deze gids exact of een overstap naar Knab jou tijd en geld gaat opleveren.

Hoofdstuk 2: Gebruiksgemak en de App-ervaring: Ontworpen voor de ZZP’er

Wanneer je een uitgebreide Knab review schrijft, kom je direct uit bij de kern van deze bank: de mobiele applicatie. Knab is vanaf dag één gebouwd als een online bank. Dit merk je onmiddellijk aan de interface en de laadsnelheid. Waar traditionele banken vaak worstelen met het integreren van nieuwe functies in verouderde systemen, voelt de Knab-app intuïtief en overzichtelijk aan. Je navigeert razendsnel tussen je actuele saldo, recente transacties en je ingestelde spaardoelen.

Een zakelijke rekening openen zonder papierwerk

Het beloofde gebruiksgemak begint al bij de onboarding. Het openen van een zakelijke rekening verloopt bij Knab volledig digitaal via je smartphone. Je downloadt de app, scant je identiteitsbewijs en voert je KVK-nummer in. Het systeem haalt de benodigde bedrijfsgegevens direct op.

Binnen enkele minuten is je aanvraag ingediend en in de meeste gevallen is je nieuwe rekening dezelfde dag nog actief. Dit is een absolute verademing voor ondernemers die geen tijd willen verspillen aan fysieke afspraken op een bankkantoor of het opsturen van papieren contracten.

Totale controle met onbeperkte ‘potjes’

Een van de krachtigste functionaliteiten van Knab is het zogeheten ‘potjes-systeem’. Binnen je vaste maandtarief open je kosteloos tot wel vijf volwaardige betaalrekeningen en een onbeperkt aantal spaarrekeningen. Je geeft elke rekening eenvoudig een eigen naam en een herkenbaar icoon. Dit visuele overzicht is essentieel om je cashflow gezond te houden.

Veel zzp’ers gebruiken deze structuur specifiek voor:

- Btw-reserveringen: Zet periodiek of automatisch je af te dragen btw apart.

- Inkomstenbelasting: Creëer een afgeschermde buffer voor je jaarlijkse aangifte, zodat je nooit voor verrassingen staat.

- Vaste lasten en software: Isoleer het budget voor je domeinnamen, hosting en marketingtools op een aparte rekening.

Slimme financiële automatisering

De Knab-app tilt dit overzicht nog een stap verder met automatische spaaropdrachten en saldo-alerts. Je kunt het systeem de opdracht geven om bij elke inkomende betaling direct een vast percentage over te boeken naar je belasting- of winstrekening (bijvoorbeeld volgens de Profit First-methode). Dit soort ingebouwde financiële automatisering neemt handmatig rekenwerk uit handen en zorgt voor een feilloos overzicht van wat écht jouw geld is.

Hoofdstuk 3: Kostenstructuur onder de loep

Als ondernemer houd je de vaste lasten het liefst zo overzichtelijk mogelijk. Waar traditionele grootbanken vaak werken met een ondoorzichtig web van basiskosten, losse pas-bijdragen en aparte abonnementskosten voor internetbankieren, kiest Knab voor een aanzienlijk simpeler model. Je betaalt één vast bedrag per maand voor een compleet pakket. Maar is dit onder de streep ook echt voordeliger voor jouw specifieke situatie?

Het vaste maandtarief: Wat krijg je precies?

Knab hanteert een overzichtelijk, vast maandtarief voor zzp’ers. Voor dit bedrag krijg je niet alleen een kale betaalrekening, maar een volwaardig zakelijk pakket. Dit is standaard inclusief:

- Eén zakelijke bankpas (inclusief ondersteuning voor Apple Pay en Google Pay).

- Volledige toegang tot de mobiele app en de online bankomgeving.

- De mogelijkheid om tot maximaal vijf volwaardige zakelijke betaalrekeningen en een onbeperkt aantal spaarrekeningen te openen.

Vooral dat laatste punt maakt het maandbedrag voor veel ondernemers direct rendabel. Bij concurrerende banken betaal je voor elke extra rekening of elk nieuw ‘potje’ vaak een losse maandelijkse fee, waardoor de totale kosten ongemerkt oplopen.

Transactiekosten en de ‘500-regel’

Een cruciaal onderdeel van de Knab-kostenstructuur is de standaard bundel van 500 gratis transacties per kalenderjaar. Dit is een belangrijk detail om mee te nemen in je ROI-berekening.

- Dienstverleners en freelancers: Stuur je maandelijks een overzichtelijk aantal facturen en heb je vaste, periodieke afschrijvingen voor je software en verzekeringen? Dan blijf je moeiteloos binnen deze limiet. Je betaalt in dat geval nagenoeg nul euro aan extra transactiekosten.

- Webshopeigenaren en retail: Heb je een online business met tientallen (micro-)transacties per dag? Dan vlieg je razendsnel door die 500 inbegrepen transacties heen. Boven deze limiet ga je per bij- of afschrijving een klein bedrag betalen. In een dergelijk volume-scenario kan de rekening uiteindelijk duurder uitvallen.

Extra opties en mogelijke valkuilen

Hoewel het basispakket zeer compleet is voor de gemiddelde zzp’er, zijn er een paar specifieke diensten waarvoor je extra in de buidel moet tasten. Het is essentieel om deze in je overweging mee te nemen:

- Zakelijke Creditcard: Een creditcard (Visa of Mastercard) zit niet standaard in het vaste maandpakket. Hiervoor betaal je een extra jaarlijkse bijdrage.

- Contant geld storten: Omdat Knab een 100% online bank is zonder eigen fysieke kantoren, is het storten van contant geld relatief duur en omslachtig via externe stortingsautomaten (zoals GWK Travelex). Voor ondernemers met veel cash-inkomsten is Knab daardoor vaak een afrader.

- Extra bankpassen: Werk je samen in een vof en heb je een tweede fysieke pas nodig voor je compagnon? Ook hier zijn extra maandelijkse kosten aan verbonden.

Kortom: voor de moderne, digitale dienstverlener is de kostenstructuur van Knab uiterst competitief en transparant. Je weet vooraf exact waar je aan toe bent en bouwt zonder onverwachte kosten een professionele financiële structuur op.

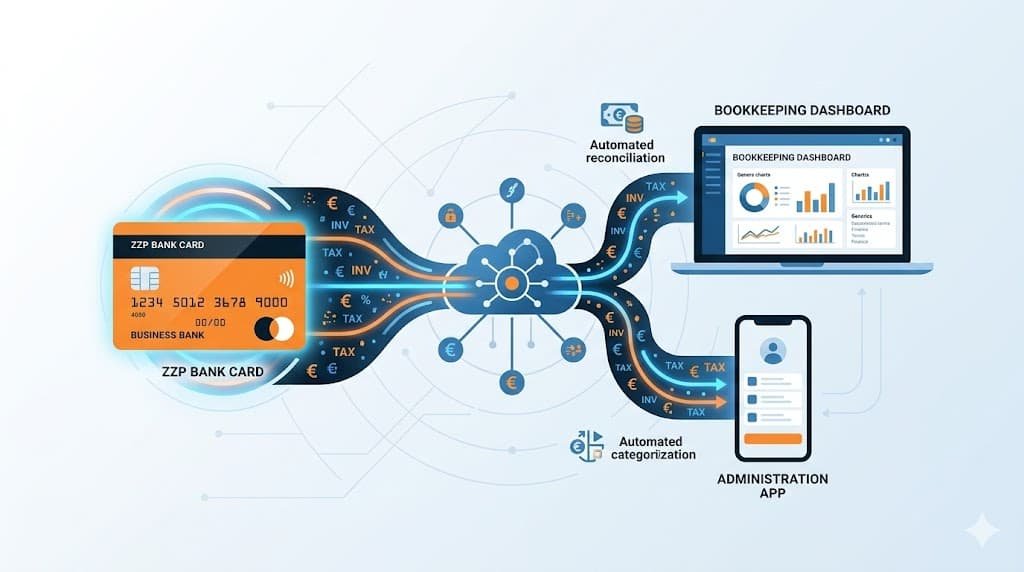

Hoofdstuk 4: Integraties met de Tech-Stack (De ‘Gamechanger’)

Voor de moderne ondernemer is een bankrekening geen geïsoleerd eiland meer. Je zakelijke rekening moet feilloos communiceren met de rest van je software. Handmatig bankafschriften overtypen is niet alleen foutgevoelig, het kost vooral onnodig veel tijd. Knab begrijpt dit als geen ander en biedt een open infrastructuur aan. De naadloze integratie met externe boekhoudpakketten is voor veel zzp’ers de absolute doorslaggevende factor om voor deze bank te kiezen.

Realtime synchronisatie met Moneybird

Wanneer je administratie draait op geavanceerde cloudsoftware, verwacht je dat je bank dezelfde snelheid levert. Knab biedt een directe, veilige bankkoppeling met systemen zoals Moneybird. Deze integratie transformeert je financiële workflow compleet en haalt de wrijving uit je dagelijkse administratie.

De voordelen van deze directe Knab-Moneybird koppeling zijn aanzienlijk:

- Direct inzicht: Elke bij- en afschrijving op je Knab-rekening verschijnt automatisch in je Moneybird-omgeving.

- Automatisch matchen: Het systeem herkent bedragen en betalingskenmerken, waardoor inkomende betalingen direct aan de juiste openstaande verkoopfactuur worden gekoppeld.

- Minder fouten: Je elimineert de menselijke foutmarge die onvermijdelijk ontstaat bij handmatige invoer van data.

Vaarwel MT940-bestanden met e-boekhouden

Ook voor gebruikers van e-boekhouden levert Knab direct voelbare tijdwinst op. Vroeger was het einde van het kwartaal een frustrerende periode voor veel ondernemers. Je moest inloggen bij je bank, de juiste periode selecteren, een MT940-bestand downloaden en dit vervolgens weer foutloos importeren. Knab maakt dit omslachtige proces volledig overbodig.

Zodra je de bankkoppeling activeert, stroomt de financiële data veilig en automatisch je boekhouding in. Dit betekent dat je cijfers altijd actueel zijn. Zeker bij het voorbereiden van de btw-aangifte scheelt dit simpelweg uren aan uitzoekwerk. Je logt in bij e-boekhouden en alle banktransacties staan al klaar om verwerkt te worden.

Het fundament van een geautomatiseerde business

Een strakke integratie tussen je bank en je boekhouding vormt de basis van een schaalbare onderneming. Krijg je bijvoorbeeld online betalingen binnen via je website (die draait op snelle hosting zoals Hostinger of Mijnhost)? Dan stroomt de omzet via je betaalprovider direct naar je Knab-rekening.

Vanaf daar neemt je boekhoudsoftware het naadloos over. Deze onafgebroken keten van automatisering geeft rust in je hoofd. Het stelt je in staat om je volledig te focussen op je klanten en marketingkanalen, in plaats van op de bonnetjes en bankafschriften.

Hoofdstuk 5: Knab vs. de Concurrentie

Als je overweegt om over te stappen, kijk je natuurlijk niet alleen naar Knab zelf. Het Nederlandse bankenlandschap voor ondernemers is volop in beweging. Grofweg kun je de concurrentie verdelen in twee kampen: de traditionele grootbanken en de snelle, internationale neobanken. Hoe houdt Knab zich staande tussen deze twee uitersten in 2026?

Knab vs. Traditionele Grootbanken (ING, Rabobank, ABN AMRO)

Veel ondernemers starten uit automatisme bij de bank waar ze al hun privérekeningen hebben lopen. Toch loont het om verder te kijken, want de verschillen in kosten en flexibiliteit zijn groot.

- Kosten voor extra rekeningen: Bij de grootbanken betaal je vaak een flinke maandelijkse toeslag voor elke extra betaal- of spaarrekening. Bij Knab zitten vijf rekeningen en onbeperkte spaarpotjes standaard in de prijs.

- Snelheid en App: De apps van traditionele banken worden beter, maar zijn vaak gebouwd op verouderde systemen. Knab is vanaf de basis digitaal opgebouwd, wat resulteert in een snellere, meer intuïtieve app-ervaring.

- Fysieke aanwezigheid: Hier winnen de grootbanken. Heb je een winkel en moet je wekelijks contant geld afstorten? Dan ben je bij de Rabobank of ING stukken goedkoper en sneller uit dan bij een volledig online bank als Knab.

Knab vs. Neobanken (Bunq, Revolut)

Aan de andere kant van het spectrum vinden we de zogeheten ‘challenger banks’. Deze partijen pushen de grenzen van wat een bank-app kan doen, maar dat komt met een eigen set voor- en nadelen.

- De strijd met Bunq: Bunq biedt fantastische innovaties en nog meer automatisering dan Knab. Echter, de abonnementskosten van Bunq zijn de afgelopen jaren fors gestegen. Voor de gemiddelde zzp’er die gewoon een betrouwbare bank met goede boekhoudkoppelingen zoekt, is Knab een stuk vriendelijker voor de portemonnee.

- Internationaal zakendoen met Revolut: Doe je veel zaken buiten de eurozone en werk je dagelijks met vreemde valuta? Dan is Revolut Business vaak een betere keuze vanwege de gunstige wisselkoersen. Knab is echt gericht op de Nederlandse ondernemer die voornamelijk in euro’s factureert.

- Lokale integraties: Knab wint het sterk op het gebied van puur Nederlandse integraties. De naadloze, directe koppelingen met systemen als Moneybird en e-boekhouden zijn bij Knab vaak stabieler en makkelijker in te stellen dan bij buitenlandse spelers.

Kortom, Knab positioneert zich precies in de ‘sweet spot’ voor de Nederlandse zzp’er. Het biedt de moderne app-ervaring en innovatie van een neobank, maar behoudt de nuchtere, voordelige en lokaal georiënteerde aanpak die je zoekt voor je basisadministratie.

Hoofdstuk 6: De voor- en nadelen van Knab op een rij

Een eerlijke Knab review is niet compleet zonder een harde blik op zowel de sterke als de zwakke punten. Wat voor de ene ondernemer een dealbreaker is, is voor de ander een onbelangrijk detail.

Om je te helpen de knoop snel door te hakken, hebben we de belangrijkste argumenten voor en tegen een zakelijke rekening bij Knab overzichtelijk tegenover elkaar gezet.

Scroll naar rechts op mobiel om de volledige tabel te zien →

Zoals de tabel duidelijk maakt, is het profiel van Knab messcherp. Voor de digitale dienstverlener, freelancer of adviseur wegen de nadelen absoluut niet op tegen de voordelen. Echter, run je een fysieke winkel met veel cash-betalingen of draai je duizenden microtransacties per maand, dan zijn dit de punten waar Knab punten laat liggen ten opzichte van de concurrentie.

Hoofdstuk 7: Conclusie en Eindverdict

Na het ontleden van de functies, de app en de kostenstructuur is de conclusie over Knab in 2026 helder. Knab is zonder twijfel een van de sterkste banken voor de moderne, digitaal ingestelde zzp’er.

Ben je een freelancer, consultant of digitale dienstverlener? Dan biedt Knab een ongeëvenaard totaalpakket. De mogelijkheid om zonder extra kosten meerdere rekeningen en spaarpotjes te openen, geeft je direct overzicht en financiële rust. Combineer dat met de naadloze, realtime koppelingen met boekhoudsoftware zoals Moneybird en e-boekhouden, en je creëert een administratie die nagenoeg op de automatische piloot draait.

Voor ondernemers met een fysieke winkel, grote volumes aan dagelijkse pintransacties of veel contant geld, is Knab een minder logische keuze. In die specifieke gevallen wegen de extra kosten en het ontbreken van fysieke stortingsmogelijkheden te zwaar door.

Kies voor de favoriete bank van startend Nederland

Sluit je aan bij tienduizenden zzp’ers die kiezen voor gemak en het scherpste tarief. Alles wat je nodig hebt, zonder gedoe en met de beste klantenservice.

Start nu bij Knab Zakelijk →Veelgestelde Vragen (FAQ)

Het Fundament van jouw Onderneming

De drie essentiële bouwstenen om financieel, juridisch en digitaal zorgeloos te ondernemen.

Je zakelijke basis op orde

Van je eerste factuur tot de juiste dekking. Wij selecteren de beste oplossingen.

- ✓ Facturatie & slimme boekhouding (Moneybird)

- ✓ Zakelijke bankrekening & betalingen

- ✓ Bedrijfsverzekeringen & pensioen

Zichtbaarheid die werkt

Trek klanten aan op de automatische piloot met tools die je helpen schalen.

- ✓ Hosting & websites (Hostinger / Hostnet)

- ✓ E-mailmarketing & automatisering (MailerLite)

- ✓ CRM & geautomatiseerde sales (Pipedrive)

Overal veilig ondernemen

Bescherm je kostbare data en je privacy, zodat je overal ter wereld gerust kunt werken.

- ✓ Cybersecurity & VPN (NordVPN / VPN Nederland)

- ✓ Veilig wachtwoordbeheer (NordPass)

- ✓ Cloudopslag & back-up oplossingen