Bunq zakelijk review 2026: Voor de zzp’er die alles via zijn smartphone wil regelen en houdt van slimme automatisering, is bunq in 2026 de meest vooruitstrevende keuze. Met functies zoals Finn AI, tot wel 25 eigen IBAN-nummers en een naadloze koppeling met pakketten als Moneybird, bespaar je wekelijks uren aan administratie. Het is duurder dan een traditionele bank of Knab, maar de tijdswinst en het financiële overzicht maken dat voor veel groeiende ondernemers meer dan goed.

Hoofdstuk 1: Wat is bunq en waarom is het anders dan een ‘gewone’ bank?

Als beginnende zzp’er heb je al genoeg aan je hoofd. Je moet klanten vinden, je website online knallen (bijvoorbeeld via Hostinger) en je administratie op de rit krijgen. De keuze voor een zakelijke bankrekening lijkt misschien een klein detail, maar in de praktijk bepaalt deze keuze hoe zwaar je wekelijkse ‘administratieve uurtje’ wordt.

Je kunt naar een traditionele grootbank stappen waar je misschien al jaren je privérekening hebt, of je kunt kiezen voor een ‘neobank’ zoals bunq. Maar wat betekent dat eigenlijk voor jou als starter?

Een softwarebedrijf met een bankvergunning

Het grootste verschil is de filosofie achter de bank. Traditionele banken zijn vaak logge instituten die proberen hun oude systemen in een modern jasje te steken. bunq is vanaf de eerste dag gebouwd als een softwarebedrijf. In 2026 is bunq uitgegroeid tot een platform dat niet alleen je geld beheert, maar eigenlijk fungeert als een digitale assistent voor je bedrijf.

Bij een gewone bank krijg je een rekeningnummer en een pasje. Bij bunq krijg je een gereedschapskist. Het is ontworpen voor ondernemers die geen zin hebben in papierwerk, fysieke afspraken op een kantoor of dagenlang wachten op een goedkeuring. Alles wat je nodig hebt, zit in die ene app op je telefoon.

De eerste 5 minuten: Snelheid is alles

Voor een startende zzp’er is tijd het meest kostbare bezit. bunq begrijpt dit beter dan wie dan ook. Waar je bij sommige banken nog steeds moet wachten op een brief met een activatiecode, duurt het openen van een zakelijke rekening bij bunq letterlijk vijf minuten.

- Geen papierwerk: Je hebt geen fysiek uittreksel van de KVK nodig; bunq zoekt je bedrijf direct op in hun systeem.

- Direct actief: Je scant je ID, maakt een korte video-selfie voor de veiligheid en je bent ‘up and running’.

- Virtuele kaarten: Je kunt direct een digitale betaalpas toevoegen aan je Apple Pay of Google Pay, nog voordat je fysieke pas in de brievenbus ligt.

De focus op de ‘Modern Professional’

De wereld is veranderd. We werken in de cloud, we automatiseren onze marketing en we willen overal ter wereld bij onze cijfers kunnen. bunq richt zich specifiek op dit type ondernemer. De freelancer die zijn hosting bij Mijnhost heeft draaien en zijn facturatie regelt via Moneybird, zoekt een bank die op hetzelfde tempo werkt.

In dit hoofdstuk hebben we de basis gelegd: bunq is sneller, digitaler en flexibeler dan de traditionele concurrentie. Het voelt minder als ‘bankieren’ en meer als het managen van een slimme app. Maar de grote vraag is natuurlijk: wat heb je aan al die technische hoogstandjes in je dagelijkse werk? In de volgende hoofdstukken duiken we dieper in de functies die bunq écht uniek maken, zoals de AI-assistent Finn en het werken met meerdere IBAN-nummers.

Hoofdstuk 2: Finn AI – Jouw slimme financiële assistent

Als startende ondernemer ben je vaak de CEO, de marketeer én de boekhouder van je eigen bedrijf. Zeker dat laatste onderdeel kan behoorlijk wat tijd opslurpen. Je kent het wel: je bent bezig met je kwartaalcijfers in e-boekhouden en je vraagt je ineens af hoeveel je dit jaar eigenlijk in totaal hebt uitgegeven aan software en hosting. Bij een traditionele bank moet je dan transacties gaan filteren, exporteren naar Excel en handmatig bedragen bij elkaar optellen.

In 2026 doet bunq dat compleet anders met de introductie van Finn, hun eigen ingebouwde AI-assistent. Je kunt Finn het beste zien als een soort ChatGPT, maar dan speciaal getraind op jouw persoonlijke en zakelijke bankgegevens.

Hoe werkt Finn in de praktijk?

In plaats van ingewikkelde zoekfilters in te stellen, open je gewoon de chat in de bunq-app en stel je een vraag in normale mensentaal.

Je kunt Finn bijvoorbeeld vragen:

- “Hoeveel heb ik vorig kwartaal overgemaakt naar de Belastingdienst?”

- “Wat waren mijn totale kosten voor NordVPN en VPN Nederland in 2025?”

- “Bij welke webshop heb ik vorige maand die nieuwe bureaustoel gekocht?”

Finn analyseert razendsnel je afschrijvingen, categorieën en bonnetjes, en geeft je direct een overzichtelijk antwoord. Voor een zzp’er betekent dit dat je veel meer inzicht krijgt in je cashflow, zonder dat je daarvoor direct je boekhouder hoeft te bellen. Het maakt het beheren van je geld niet alleen makkelijker, maar ook een stuk leuker.

Bonnetjes scannen en direct koppelen

Naast het beantwoorden van vragen, helpt de technologie in de app je ook om het papierwerk te minimaliseren. Heb je een zakelijke lunch gehad? Je maakt direct een foto van de bon met de bunq-app. De software herkent het bedrag en de datum, en koppelt de bon automatisch aan de juiste afschrijving. Wanneer je dit combineert met een slim boekhoudprogramma, is je administratie altijd sluitend nog voordat je weer thuis bent.

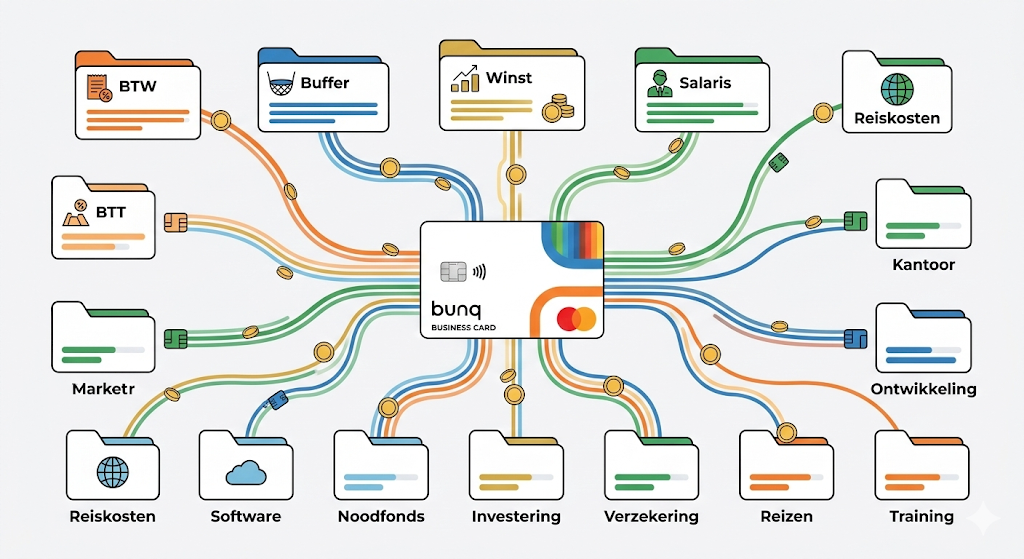

Hoofdstuk 3: 25 IBANs inbegrepen – Nooit meer belastingstress

Als je de tarieven van bunq (het Easy Money pakket) voor het eerst bekijkt, schrik je misschien even van de maandelijkse kosten in vergelijking met andere banken. Maar hier zit de grootste ‘hack’ voor zzp’ers verborgen: je krijgt standaard 25 volwaardige IBAN-rekeningen inbegrepen in je abonnement.

Waarom zou een beginnende zzp’er in vredesnaam 25 rekeningen nodig hebben? Het antwoord is simpel: financieel overzicht en rust in je hoofd.

De valkuil van de grote hoop

Veel starters openen één zakelijke rekening waar alle inkomsten op gestort worden, en waarvan alle kosten (zoals je Hostinger abonnement of je ActiveCampaign licentie) worden betaald. Wat overblijft, zie je als winst.

Het grote gevaar hierbij is dat je het overzicht verliest over welk deel van dat geld eigenlijk voor de Belastingdienst is (de btw en de inkomstenbelasting). Aan het einde van het kwartaal of het jaar kom je dan plotseling geld tekort.

Werken met ‘potjes’ (De Profit First methode)

Met de 25 rekeningen van bunq kun je jouw geld direct bij binnenkomst verdelen. Je geeft elke rekening een eigen naam, een eigen icoontje en een eigen IBAN. Een ideale structuur voor een starter ziet er bijvoorbeeld zo uit:

- Ontvangstenrekening: Hier betalen je klanten hun facturen op.

- Btw-rekening: Het geld dat rechtstreeks naar de Belastingdienst moet.

- Inkomstenbelasting (IB): Een buffer voor je jaarlijkse aangifte.

- Kostenrekening: Voor je software, verzekeringen en reiskosten.

- Salaris / Winst: Wat je écht mag overmaken naar je privérekening.

Auto-Btw: De ultieme tijdsbesparing

Wat bunq echt briljant maakt voor starters, is de Auto-Btw functie. Je kunt in de app instellen dat bij elke binnenkomende betaling, automatisch 21% (of 9%) wordt afgeroomd en naar je speciale btw-rekening wordt overgeboekt.

Je hoeft hier letterlijk niets voor te doen. Als een klant een factuur van € 1.210,- betaalt, sluist bunq direct € 210,- door naar je btw-potje. Het bedrag dat overblijft op je hoofdrekening, is daardoor veel representatiever voor wat je daadwerkelijk te besteden hebt. Geen stress meer aan het einde van het kwartaal!

Vergelijking: Wat kosten extra rekeningen elders?

Om te begrijpen waarom de prijs van bunq eigenlijk heel competitief is voor ondernemers die met potjes willen werken, kijken we naar de kostenstructuur van een gemiddelde grootbank versus bunq in de onderstaande tabel.

Zodra je met ‘potjes’ werkt, bespaar je met bunq direct op je vaste bankkosten.

Zoals je ziet: zodra je je geld slim wilt gaan structureren, haal je de kosten van het bunq-abonnement er dubbel en dwars uit.

Hoofdstuk 4: De Kosten en Abonnementen – Wat betaal je echt?

Als beginnend zzp’er draai je elke euro waarschijnlijk twee keer om. Je hebt te maken met hostingkosten voor je website bij Mijnhost, je betaalt voor je boekhoudpakket en misschien heb je al een licentie voor marketingtools. Het is dan verleidelijk om voor de allergoedkoopste bank te kiezen.

Bij bunq is de prijsstructuur in 2026 verdeeld in drie duidelijke ‘smaken’. Het is belangrijk om te begrijpen dat bunq geen ‘gratis’ zakelijke rekening aanbiedt; je betaalt voor de technologie en de tijdswinst die het je oplevert.

1. Easy Bank (De basis)

Dit is de instapper. Voor een relatief laag bedrag per maand krijg je één IBAN-rekening en een fysieke pas.

- Voor wie: De zzp’er die een hele simpele administratie heeft en bunq vooral kiest voor de snelle app en de betrouwbaarheid.

- De beperking: Je mist hier de belangrijkste functies die bunq uniek maken, zoals de 25 rekeningen, Auto-Btw en de volledige boekhoudkoppeling.

2. Easy Money (De zzp-standaard)

Dit is het pakket waar de meeste ondernemers voor kiezen. Hier zitten alle slimme functies in die we in de vorige hoofdstukken hebben besproken (zoals Finn AI en de 25 IBANs).

- Voor wie: De serieuze starter die zijn administratie vanaf dag één wil automatiseren en overzicht wil houden via de ‘potjes-methode’.

- Kosten: Reken op een bedrag rond de € 9,99 per maand.

3. Easy Green (Voor de bewuste ondernemer)

Dit pakket biedt alles van Easy Money, maar met een duurzame twist. bunq plant voor elke € 100,- die je uitgeeft een boom. Daarnaast krijg je extra garanties en verzekeringen op je aankopen.

- Voor wie: Ondernemers die duurzaamheid hoog in het vaandel hebben staan en dit ook willen uitstralen naar hun klanten.

Hoe zit het met transactiekosten?

Een punt waar veel ondernemers overheen kijken bij traditionele banken, zijn de kosten per transactie. Bij veel banken betaal je na een bepaald aantal boekingen (bijvoorbeeld na 500 stuks) een bedrag per bij- of afschrijving.

Bij bunq zitten de meeste transacties binnen de Europese Unie (SEPA) gewoon in je maandabonnement inbegrepen. Dit geeft rust: je weet vooraf precies wat je bankrekening je elke maand kost, of je nu 10 of 100 facturen betaalt.

Hoofdstuk 5: Naadloze Automatisering – De koppeling met je boekhouding

Een van de grootste ergernissen van zzp’ers is het “bijwerken van de boekhouding”. Vaak is dit een klusje dat wordt uitgesteld tot het laatste moment, met alle stress van dien. bunq is in 2026 de koning van de koppelingen. Waar je bij oude banken soms nog handmatig bestanden (MT940) moet downloaden en uploaden, werkt bunq volledig in de ‘cloud’.

Real-time synchronisatie met Moneybird en e-boekhouden

Zodra je jouw bunq-rekening koppelt aan een pakket zoals Moneybird of e-boekhouden, gebeurt er iets magisch: de synchronisatie is real-time.

Dit betekent:

- Directe match: Zodra een klant jouw factuur betaalt, ziet je boekhoudprogramma dit binnen enkele seconden. De factuur krijgt direct de status ‘Betaald’.

- Nooit meer zoeken: Omdat de data direct wordt doorgestuurd, heb je nooit meer te maken met verschillen tussen je banksaldo en je boekhouding.

- Btw-overzicht: Je ziet in je boekhouding op elk moment van de dag exact hoeveel btw je moet afdragen, omdat je bankdata altijd 100% up-to-date is.

Scan & Pay: Bonnetjes verwerken in een handomdraai

We noemden het al even bij Finn AI, maar de integratie gaat verder. Heb je een zakelijke uitgave gedaan bij een bouwmarkt of een lunchafspraak gehad? Je scant de bon met de bunq-app. bunq herkent de data en via de directe koppeling kan dit bonnetje direct worden doorgezet naar de inkoopfacturen in je boekhouding.

De tech-stack van de succesvolle starter

Voor een moderne zzp’er ziet de ideale ‘motor’ van het bedrijf er vaak zo uit:

- Hosting: Een snelle website op Hostinger of Mijnhost.

- Bank: Een bunq Easy Money account voor real-time inzicht.

- Boekhouding: Moneybird of e-boekhouden voor de belastingaangiftes.

Deze drie tools praten naadloos met elkaar. Het resultaat? Je bent per week misschien maar 10 minuten kwijt aan je administratie, in plaats van uren. En dat is precies de reden waarom veel ondernemers de iets hogere maandprijs van bunq met liefde betalen.

Hoofdstuk 6: Internationaal zakendoen zonder verborgen kosten

Zelfs als je als beginnende zzp’er denkt: “Ik werk alleen voor Nederlandse klanten”, krijg je vrijwel zeker te maken met het buitenland. Denk maar aan de tools die je gebruikt voor je bedrijf. Je hosting bij Hostinger, je e-mailmarketing via MailerLite of je advertenties op Google en Meta; deze diensten worden vaak in dollars afgerekend of via internationale kanalen verwerkt.

Bij een traditionele bank betaal je vaak een onzichtbare ‘boete’ voor elke betaling in een andere valuta. bunq pakt dit in 2026 heel anders aan door een slimme samenwerking met Wise (voorheen TransferWise).

Besparen op je software-abonnementen

Wanneer je met een normale bankpas een factuur in dollars betaalt, rekent de bank vaak een ongunstige wisselkoers én een extra opslag. Dat lijkt per keer misschien maar een paar dubbeltjes, maar op jaarbasis loopt dit flink op.

Door de integratie met Wise gebruikt bunq de echte wisselkoers (de koers die je op Google ziet). Hierdoor zijn je internationale betalingen tot wel 8 keer goedkoper dan bij de bekende grootbanken. Voor een starter die elke euro wil investeren in groei, is dit een makkelijke manier om kosten te besparen op je vaste lasten.

Lokale IBANs in heel Europa

Stel je voor: je krijgt een grote opdracht van een klant in Duitsland of Frankrijk. Soms vinden buitenlandse bedrijven het prettiger (of professioneler) om naar een ‘lokaal’ rekeningnummer te betalen.

Bij bunq kun je met één druk op de knop een Duits (DE), Frans (FR), Spaans (ES) of Iers (IE) IBAN-nummer aanmaken. Het geld komt gewoon op jouw bunq-account terecht, maar voor je klant ziet het er vertrouwd uit. Dit verwijdert drempels en laat jouw kleine eenmanszaak direct groter en internationaler ogen.

Werken in 22 verschillende valuta

Heb je een klant die jou in Britse Ponden of Dollars wil betalen? In plaats van dat de bank dit direct (en duur) omzet naar Euro’s, kun je bij bunq een rekening openen in die specifieke valuta. Je houdt het geld daarop vast en wisselt het pas om naar Euro’s wanneer de koers gunstig is, of je gebruikt het direct om je eigen internationale facturen te betalen.

Kortom: Hoofdstuk 6 laat zien dat bunq de ideale partner is voor de zzp’er die verder kijkt dan de landsgrenzen. Of het nu gaat om het besparen op je ActiveCampaign abonnement of het factureren van een klant in Berlijn; je bank werkt met je mee in plaats van tegen je.

Hoofdstuk 7: De Grote Confrontatie: bunq vs. Knab

Nu we alle functies van bunq hebben doorgenomen, is het tijd voor de vraag die elke zzp’er stelt: “Moet ik voor bunq of voor Knab kiezen?” Beide banken zijn populair onder starters, maar ze bedienen een heel ander type ondernemer.

Om de keuze makkelijk te maken, heb ik de belangrijkste verschillen voor je in een tabel gezet:

Scroll naar rechts op mobiel voor de volledige vergelijking →

Hoofdstuk 8: De voor- en nadelen van bunq zakelijk

Om de knoop door te hakken, is het handig om alles even naast elkaar te zetten. Bij bunq is het simpel: je kiest voor innovatie en snelheid, maar daar staat een prijskaartje tegenover. Voor de ene starter is het een droom die uitkomt, voor de ander is het misschien ’too much’.

Hieronder vind je de belangrijkste punten in een overzichtelijke tabel, zodat je in één oogopslag ziet of dit jouw bank is.

Hoofdstuk 9: Conclusie en het Eindverdict voor de starter

In 2026 is bunq niet zomaar een bankrekening; het is een krachtige tool in je ondernemers-gereedschapskist. Als je net begint als zzp’er, wil je je energie steken in het binnenhalen van opdrachten en het bouwen aan je merk, niet in het handmatig overboeken van btw-bedragen of het matchen van bonnetjes in Moneybird.

Is bunq de juiste keuze voor jou?

Het antwoord is simpel:

- Kies voor bunq als je bereid bent een paar euro extra per maand te investeren in tijdswinst. Als jij jezelf een tech-savvy ondernemer vindt die graag alles onder controle heeft via één app, dan is er geen betere bank te vinden. De 25 rekeningen en de Auto-Btw functie alleen al verdienen hun geld terug in de vorm van mentale rust.

- Kies voor een andere bank (zoals Knab) als je een hele rustige administratie hebt, niet veel met het buitenland doet en de extra functies van bunq simpelweg niet gaat gebruiken. Lees hier de uitgebreide review over Knab.

Mijn persoonlijke advies voor starters? Begin direct goed. Niets is zo vervelend als halverwege je tweede jaar moeten overstappen van bank omdat je huidige bank je groei niet kan bijbenen. bunq groeit met je mee, van je eerste factuur tot je eerste internationale opdracht.

Klaar voor de meest slimme bankrekening van 2026?

Bespaar wekelijks uren aan administratie met 25 potjes, Auto-BTW en de kracht van Finn AI. Start vandaag nog en zet je boekhouding op de automatische piloot.

Open nu je bunq zakelijke rekening →Veelgestelde Vragen over bunq Zakelijk

Het Fundament van jouw Onderneming

De drie essentiële bouwstenen om financieel, juridisch en digitaal zorgeloos te ondernemen.

Je zakelijke basis op orde

Van je eerste factuur tot de juiste dekking. Wij selecteren de beste oplossingen.

- ✓ Facturatie & slimme boekhouding (Moneybird)

- ✓ Zakelijke bankrekening & betalingen

- ✓ Bedrijfsverzekeringen & pensioen

Zichtbaarheid die werkt

Trek klanten aan op de automatische piloot met tools die je helpen schalen.

- ✓ Hosting & websites (Hostinger / Hostnet)

- ✓ E-mailmarketing & automatisering (MailerLite)

- ✓ CRM & geautomatiseerde sales (Pipedrive)

Overal veilig ondernemen

Bescherm je kostbare data en je privacy, zodat je overal ter wereld gerust kunt werken.

- ✓ Cybersecurity & VPN (NordVPN / VPN Nederland)

- ✓ Veilig wachtwoordbeheer (NordPass)

- ✓ Cloudopslag & back-up oplossingen